平安银行批量甩卖83亿元个人不良贷款,涉及借款人约11万户

近日,平安银行宣布将批量转让总额高达83亿元的个人不良贷款,涉及借款人数量竟达约11万户。

根据平安银行发布的公告,此次批量转让的个人不良贷款资产包共计16期,未偿本息总额合计高达82.90亿元。

这些不良贷款涵盖了信用卡透支、个人消费贷款以及个人经营性贷款等多种类型,涉及北京、上海、青岛、杭州、西安、成都等多个地区。

平安银行计划于2024年12月30日通过线上公开竞价的方式,对这些不良贷款进行甩卖。

具体来看,这些资产包中,二期资产包以信用卡透支为主,未偿本息总额达到18.10亿元,涉及借款人户数高达102683户,占此次甩卖借款人总数的绝大部分。

三期资产包则主要为个人消费贷款,未偿本息总额为3.48亿元,涉及2679户借款人。六期资产包为个人经营性贷款,未偿本息总额高达55.85亿元,虽然涉及借款人户数相对较少,但单户贷款金额较高。五期资产包则包含了个人消费及经营性贷款,未偿本息总额为5.47亿元。

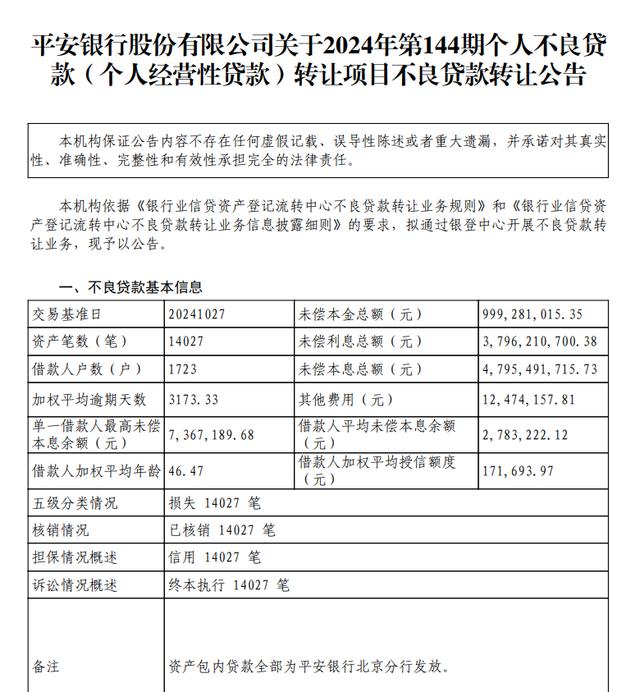

在诸多资产包中,第144期个人不良贷款尤为引人注目。该期资产包未偿本息总额高达47.95亿元,是此次转让中金额最大的资产包。这些贷款全部由平安银行北京分行发放,贷款类型为个人经营性贷款。

涉及借款人1723户,资产笔数却高达14027笔,显示出这些借款人可能存在多头借贷或多次借贷的情况。值得注意的是,这些贷款已全部损失且全部核销,意味着银行已经对这些贷款进行了全额计提坏账准备。

借款人平均未偿本息余额为278.32万元,这一数字远高于普通个人贷款的平均水平。加权平均逾期天数更是达到了惊人的3173天,接近9年的时间。

这反映出这些借款人在长期内都无法偿还贷款,银行在多次催收无果后,只能选择核销并甩卖这些不良贷款。

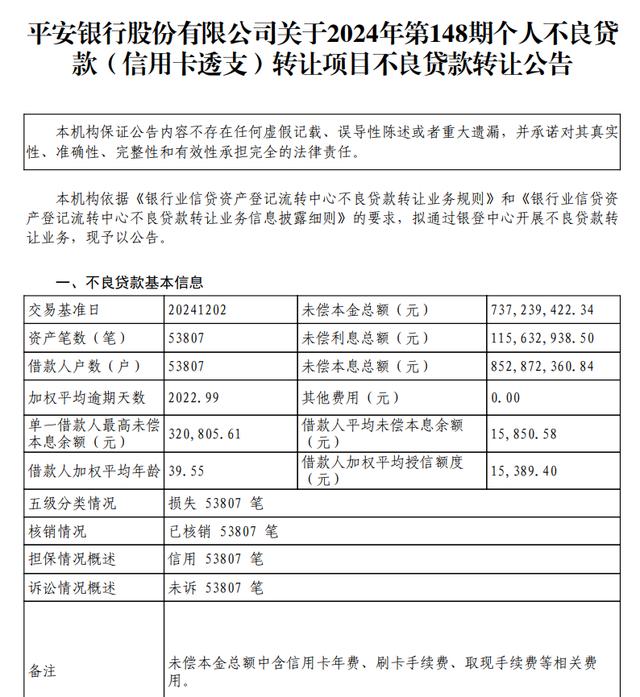

另一值得关注的资产包是第148期个人不良贷款。该期资产包未偿本息总额为8.53亿元,贷款类型为信用卡透支。

涉及借款人户数高达53807户,资产笔数同样为53807笔,意味着每个借款人都有一笔未偿还的信用卡透支款项。

这些借款人平均未偿本息余额为1.585万元,虽然金额不高,但加权平均逾期天数也达到了2023天,超过了5年的时间。这同样显示出信用卡透支款项在长期内无法收回的问题。

批量甩卖不良贷款是银行处置不良资产的一种有效方式。通过甩卖不良资产,银行可以快速收回被长期占用的无效资金,从而改善资产结构,提高资金使用效率。同时,甩卖不良资产还可以减轻银行的信贷风险压力,降低不良贷款率,提升银行的整体抗风险能力。

此外,随着不良贷款转让试点的推进和市场的逐步成熟,越来越多的金融机构开始参与到个人不良贷款的处置中来。这不仅增加了市场的供给和需求,也提高了不良资产处置的效率。平安银行此次甩卖不良贷款,正是顺应了这一市场趋势。

作者:小编