韩国和越南对我国钢材加征的反倾销税正式落地,国内成材普遍下跌

钢材上周涨势得益于预期向好,然而韩国和越南对我国钢材加征的反倾销税正式落地,对市场情绪也产生了一定影响,期价周五夜盘低开低走,今日日内震荡运行。上海、南京、济南、武汉、北京、太原、重庆、昆明、西安等螺纹钢价格普遍下跌10-20元/吨。

韩国和越南对我国钢材加征的反倾销税正式落地。

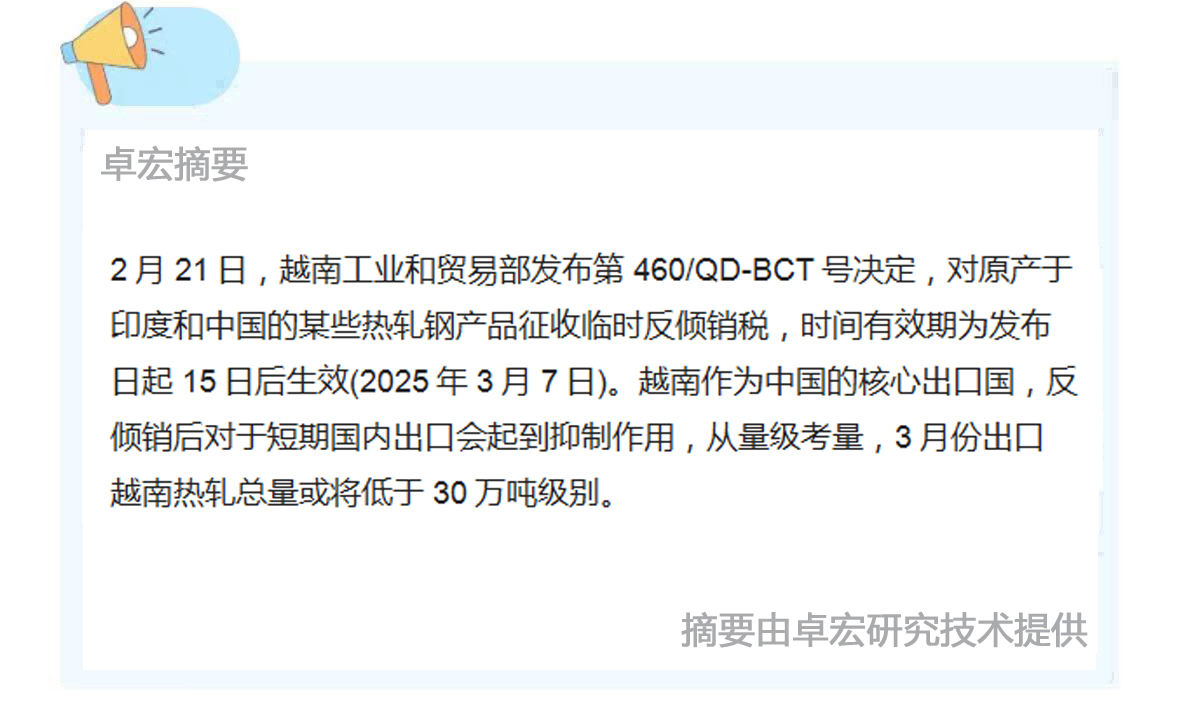

2月21日,越南工业和贸易部发布第460/QD-BCT号决定,对原产于印度和中国的某些热轧钢产品征收临时反倾销税,时间有效期为发布日起15日后生效(2025年3月7日)。越南作为中国的核心出口国,反倾销后对于短期国内出口会起到抑制作用,从量级考量,3月份出口越南热轧总量或将低于30万吨级别。

2月20日,韩国产业通商资源部贸易委员会宣布,提议对自中国进口的厚板征收临时反倾销税,税率为27.91-38.02%不等。据海关数据统计,2024年我国中厚板出口至韩国的总量为147万吨。反倾销短期会影响热卷及中厚板出口,也对市场情绪也产生了一定影响。

宏观面:2025年中央一号文件发布,首提发展农业新质生产力;我国将加强新能源汽车动力电池回收利用;美对我海事、物流、造船等领域宣布拟议限制措施;本周我国气温迎超级大回暖,南方未来三天持续阴雨。

产业面:近日,越南对华热卷征收临时反倾销税,韩国拟对华厚板征税;广富集团140无缝钢管生产线预计在本月底正式投产;22日,金鼎重工120万吨连铸坯项目,太行钢铁集团有限公司年产40万吨冷轧薄板项目、2#高线改造项目,武洲新材料科技有限公司二期冷轧项目等开工。

首先,随着全球贸易保护主义升温,国外关税政策对我国钢材出口有负面影响。其次,节后国内需求呈现“弱复苏”特征,下游终端对高价资源采购积极性不高。在黑色期货领跌下,短期钢价出现回调。不过,考虑到天气持续转暖,3月开工季临近,钢市供需仍有回升空间,库存也临近拐点,钢价底部有支撑。

综合来看,钢价上行道路曲折,市场情绪跟随期货市场起伏,需要基本面进一步改善来巩固信心,后期钢价或先抑后扬。预计明日钢市价格稳中微调。

市场库存调研

钢贸商A:市场需求并不好,工地新开工率偏低,钢厂虽然产能不高,但供仍大于需,库存压力稍微有点的商家,都低价出货。

钢贸商B:现在商户都厂发,没什么库存,整个地区市场社会库存常年都在低位,一般期螺拉涨成交就会好,对3月还是比较看好的。

华中建材库存整体处于中低位,两湖地区建材总库存增幅有所放缓,河南地区基本厂发为主,库存常年处于低位,基本面供需矛盾未进一步扩大。

钢厂情况

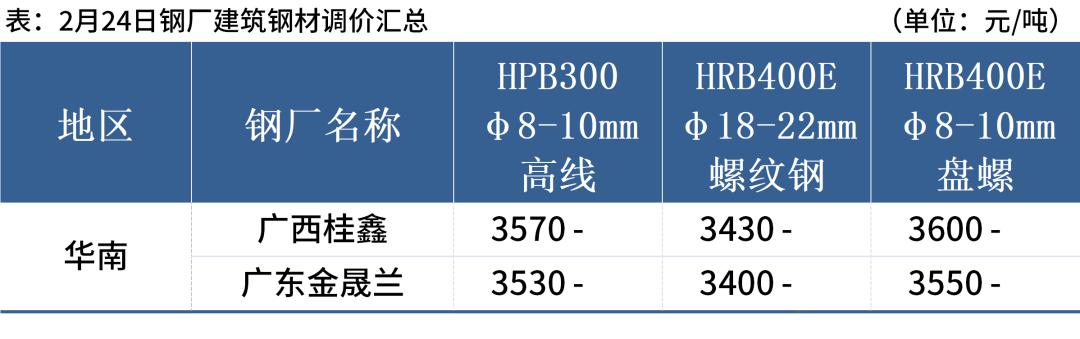

长江钢铁厂发指导价:2月24日螺纹,盘螺,高线稳。现合肥、马鞍山、南京厂发价格如下:抗震螺纹3630元/吨,抗震盘螺3840元/吨,高线3840元/吨;普通非抗震同规格同价。

2月24日唐山脚手架价格窄幅下调30,华冶3530(含税)、顺德3200、昊起3180、翔达3180、永立3210。

九江萍钢江阴、无锡区域板材2月24日指导价格:普板3620元/吨、低合金板3710元/吨,与昨日价格比,价格下跌10元/吨。

原料成本端的情况

(1)焦炭:河北部分钢厂对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,2025年2月25日零点执行。此轮提降为第十轮提降,部分焦企仍有亏损情况,生产积极性有所回落,下游多数钢厂焦炭库存仍处中高位水平,对焦炭保持按需采购,原料端焦煤价格仍存在下调预期,当前焦炭成本支撑较弱,预计短期焦炭市场偏弱运行。

(2)钢坯:2月24日江阴中拓新西港钢坯库存总量:3.8万吨,入库0.08万吨,出库1.05万吨,较上周五减少0.97万吨。2月24日唐山钢坯库存总计108.23万吨,较昨增加1.09万吨。

(3)废钢目前影响废钢走势的因素有:当前期螺走势震荡下行,市场心态有所转变,出货节奏加快,由于市场资源偏紧状态难改,整体到货仍旧偏低。总体来看,今日期螺下行,市场情绪不稳,加快出货节奏,钢企到货随之增加。但从政策预期及复产需求看,短期需求仍在,下跌空间亦有限,但不排除下周两会无利好走弱的可能,建议仍旧快进快出为佳。

今日成交概述

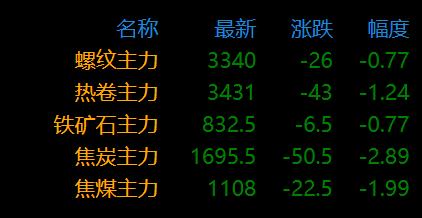

建材:24日国内线螺价格稳中下跌,无上涨城市;期螺弱势震荡,期螺05收3340跌26跌幅0.77%。

市场面,今日市场氛围转弱,连续多日上涨后下游对高价接受度有限,多国宣布对国内加征关说等消息,市场担忧情绪加剧,商家随行让价出货,然下游采购偏谨慎,少量刚需集中在低位资源;原料端,焦炭十轮提降,铁水产量回落,成本端支撑力度有限;考虑下游需求仍在复苏中,临近两会,会议预期尚在,预计明日市场弱稳前行。

带钢:24日国内带钢偏弱调整,相关联期盘持绿低位震荡,市场观望情绪再起,普遍随行就市出货为主。其中华北主导钢厂主流稳中降10,唐山145系窄带主稳个降10,统计唐山5家窄带小厂出4200吨,降后成交未见好转,下游买涨不买跌,情绪压制需求;355系现货较昨午后收盘价涨5左右,厂商心态不温不火;华东、华南偏弱整理,下游补库维持刚需。目前终端需求恢复缓慢,整体供需矛盾暂不突出,不过两会预期支撑仍存,行情趋势变动有限。考虑观望情绪浓厚,预计短期带钢或维稳整理。

型材:24日国内型价稳中趋弱,市场方面马鞍山跌20,济南跌30,宁波稳,无锡稳,上海稳,唐山100*100H3550稳,沧州5角3660稳,天津4角3790稳,邯郸200*200H3440稳,据统计唐山18家型钢厂出货共7960吨,成交价角3400槽3410工3460。终端刚需跟进迟缓,市场低价成交尚可,下游补库仍谨慎,预计短期型价或主稳运行。

今日期货行情动态

期货方面:卷螺期货偏弱震荡,其中,期螺05收3340,跌26;期卷05收3431,跌43。上证指数收报3373.03点,跌0.18%。深证成指收报10983.04点,跌0.08%。期螺05前20名主力多头减仓4.2万手,空头增仓0.4万手,持仓变动偏空。螺纹交易所仓单增11968吨到77586吨,影响偏空。

今日国内成材普遍下跌,各品种均价跌幅10-30。韩国、越南对进口自中国钢铁产品征收关税,后期美国关税进一步升级风险仍有担忧,偏空;焦炭开启第十轮提降,成本支撑有限;不过,五大材表需数据好转,供需矛盾有限,且市场对3月两会仍有向好预期。预计短期内卷螺期货震荡运行,留意期螺05支撑3300-3310,压力3360-3380,期卷05支撑3400-3420,压力3450-3480。

钢市后期走势预测

钢厂开工积极性不强,叠加韩国、越南对进口自中国钢铁产品征收临时反倾销税消息的发酵,市场对于需求预期有所走弱。市场仍以出货为主,成交情况平平,市场低价资源仍存,钢厂方面挺价意愿尚存,市场对两会预期抱有期待,焦炭开启第十轮提降,成本端支撑有限。综合考虑,预计短期市价震荡运行为主。

2月24日钢市成品材价格汇总

各品种详细情况↓↓↓

建材

2月24日国内建材价格普跌,跌幅10-30元。期螺震荡下行,主力2505,跌26跌幅0.77%,报3340,给予现货价格负面牵引。上周价格连续上涨,到上周五时,经销商反应,出货下滑,价格上涨抑制需求。今日经销商主动下调价格,不过,出货不佳。消息面来看,越南贸易部表示,越南将对原产于中国的部分热轧卷钢产品征收最高27.83%的临时反倾销税。该关税预计将于3月7日生效,有效期为120天。而在前几日,韩国宣布对我们出口钢铁制品加征关税,消息面偏空,打击黑色系走势。期螺技术面看,上周临近3400点,该位置是去年12月份政治局会议提到,更加积极财政政策和适度宽松货币政策时上冲的高点,短期可能震荡整理为主,预计明日现货价格以稳为主。

热卷

2月24日国内热卷市场偏弱运行,5.75mm热轧板卷国内均价3457元/吨,较上一交易日下调19元/吨,今日热卷主力合约收盘价3431元/吨,跌43元,跌幅1.24%。从国内行情看,热卷产量环比回落,社库、厂库环比回升,表观消费量环比回升。但越南对原产于我国的热轧钢产品征收临时反倾销税,影响我国热卷出口,增加国内供应压力,预计短期热卷盘面或面临回调整理,价格震荡运行。

冷轧

2月24日国内冷轧市场偏弱调整,幅度在10-30元,现货1.0冷卷均价为4160元/吨,较上一交易日下跌。热卷期货盘面持绿震荡,多数现货报价跟随盘面小幅跟跌,贸易商随行就市出货为主,终端采购积极性不强,成交氛围一般目前整体库存压力不大,且三月会议预期对市价有一定支撑,预计短期市场价格窄幅调整。

中厚板

2月24日国内中板价格偏弱运行,现货14-20普板均价为3485元/吨,较上一交易日下跌10元/吨,今日卷螺期货盘面偏弱震荡,今日华东地区现货价格下跌10-20元/吨,部分贸易商午后补跌出货,华北地区主流板材价格下跌10-30元/吨,华南地区主流板材价格稳中小涨,盘面下行,市场心态受挫,实单成交可议价,主要以低位成交为主,但宏观层面仍有一定的预期。料短期市场稳中调整。

涂镀

2月24日国内涂镀价格稳中偏弱调整,今日博兴0.4*1000的彩基较上一交易日跌30,报3560元/吨;上海本钢1.0*1250的无花较上一交易日跌20,报4250元/吨。今日期卷盘面持绿震荡,现货市场价格普遍下调,目前需求恢复较缓,终端多按需采购,库存有一定的累积,但压力不大,当前会议预期尚存,贸易商心态偏谨慎还是以出货为主,预计明日国内涂镀价格震荡偏弱调整。

带钢

2月24日国内带钢偏弱调整,相关联期盘持绿低位震荡,市场观望情绪再起,普遍随行就市出货为主。其中华北主导钢厂主流稳中降10,唐山145系容带主稳个降10,整体成交不畅;355系现货较昨午后收盘价涨5左右,厂商心态不温不火;华东、华南偏弱整理,下游补库维持刚需。目前终端需求恢复缓慢,整体供需矛盾暂不突出,不过两会预期支撑仍存,行情趋势变动有限。考虑观望情绪浓厚,预计带钢或维稳整理。

型材

2月24日型价稳中趋弱,唐山5角3490稳,唐山10槽3460跌40,唐山16工3510跌40,唐山100*100H3550稳,沧州5角3660稳,天津4角3790稳,邯郸200*200H3440稳。市场方面马鞍山跌20,济南跌30,宁波稳,无锡稳,上海稳,南昌涨20,首钢长治稳,邯郸兴华稳,山西晋南稳,江苏正祥跌30。需求未见持续放量,下游补库仍偏谨慎。

管材

2月24日管材价格涨跌均有,近期下游需求的逐步释放,市场活跃度逐渐改善,然涨后需求量幅度有限,整体呈现供应增需求缓慢复苏格局。期货市场价格震荡调整,多数商家心态上有所缓和,补仓依旧相对谨慎。综合来看,管材价格或将稳中窄幅调整。

工业线

2月24日国内工业线偏弱运行。目前下游工地复工加快,推动需求大幅回升,库存继续累积但增速放缓,需求恢复较为显著,钢厂生产积极较高,五大钢材品种产量、表需回升,整体呈现供需双增的局面。宏观面随着两会临近,近期市场对两会政策预期较高,面对关税等冲击下国内依旧出台各种经济政策来提振信心,另外房地产市场也保持活跃,止跌回稳势头延续。预计钢价主稳运行。

钢材现货和期货价格汇总

2月24日,国内钢材市场价格小幅下跌,唐山普方坯出厂价持稳报3090元/吨。黑色期货震荡下行,市场需求冷清,商家多观望,成交表现清淡。

2月24日,黑色系期货全部下跌。期螺主力合约收盘价3340,与节前最后一个交易日下跌0.77%,DIF与DEA向上运行,RSI三线指标位于53-56,向下触及延布林带中轨。

2月24日,2家钢厂对建筑钢材出厂报价持平。

螺纹钢:2月24日,全国主要城市螺纹钢均价3459元/吨,较上个交易日下跌29元/吨。具体来看,早盘开市,期螺震荡走低,上午现货市场价格维持弱势运行,低位资源涌现。成交方面,市场采购积极性较差,观望心态明显,贸易商销售意愿明显。短期来看,近期市场需求有一定恢复,但后续下游需求恢复的持续性、强度仍有待验证。此外,近期高炉复产意愿有所增强,后续产量存在加速上行的可能,或将抑制近期库存去化速度。预计25日国内建筑钢材价格或将延续跌势。

原燃料每日价格行情

铁矿石:2月24日,山东港口进口铁矿价格较上一工作日弱稳运行,累计下跌3-5。区域内贸易商报价积极性一般,截至目前现货市场成交几无;山东远月市场交投情绪较为冷清,3月底有少量贸易需求;买盘方面,区域内钢厂维持少量多次采购,询盘偏弱。目前PB粉主流825-827;超特粉主流在680-685;PB块主流在950-955。

废钢:2月24日,全国45个主要市场废钢平均价2165元/吨,较上一交易日价格下调5元/吨。受越南、韩国对华热卷反倾销影响,周末期间唐山钢坯跌30元/吨,成品钢材现货报价均有所下跌,黑色系期货同样由涨转跌。受弱势行情影响,下游废钢客户出货速度加快,钢厂整体到货有所转好,部分钢厂或趁机继续压价,预计短期废钢价格稳中趋弱运行。

焦炭:2月24日,市场价格偏弱运行,23日唐山、天津部分钢厂对焦炭采购价格提出第十轮降价,降幅50-55元/吨。需求侧回温较缓,叠加钢厂焦炭库存仍旧高位运行,整体采购积极性较低,对后续焦炭价格走势仍存看跌预期。原料侧煤价将继续承压,第十轮提降后焦企利润空间有限,负反馈逻辑愈发强烈,市场对于后续煤价看降预期渐浓。同时,焦煤线上挂牌量仍旧居高,成交价格涨跌互现,整体价格以下跌为主。短期内双焦供大于求局面难以缓解,供需面矛盾进一步扩大,预计焦炭价格近期偏弱运行。

后期行情走势预测

节后国内需求呈现“弱复苏”特征,下游终端对高价资源采购积极性不高。在黑色期货领跌下,短期钢价出现回调。不过,考虑到天气持续转暖,3月开工季临近,钢市供需仍有回升空间,库存也临近拐点,钢价底部有支撑。综合来看,钢价上行道路曲折,市场情绪跟随期货市场起伏,需要基本面进一步改善来巩固信心,后期钢价或先抑后扬。

作者:小编