突发!人民币支付占比跌破 3% 引担忧,真相竟是这两大原因

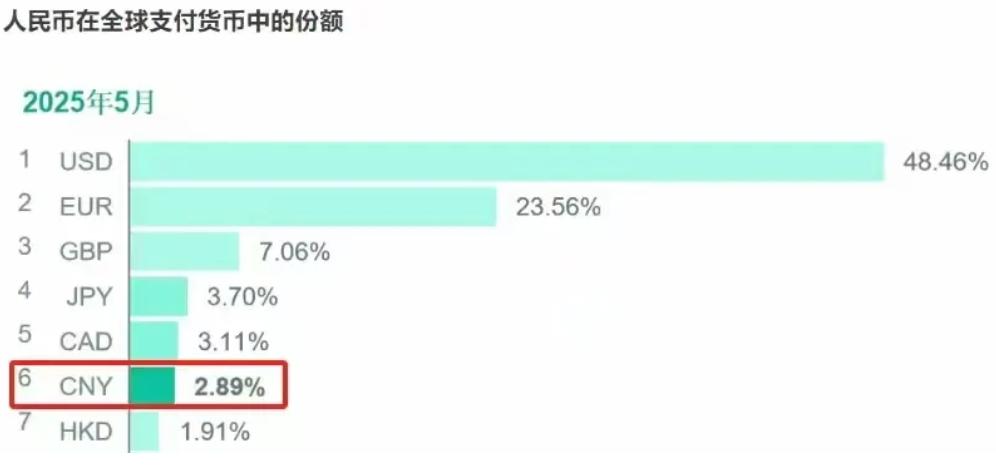

当SWIFT公布5月全球货币支付数据时,一个细节引发市场热议:人民币支付占比时隔半年再度跌破3%,降至2.89%,被加元反超至全球第六。与此同时,欧元却逆势上涨1.4个百分点至23.5%,美元则以48.46%的占比稳居"货币之王"宝座。这场看似突然的格局变动,究竟是人民币国际化遇阻的信号,还是全球支付体系周期性调整的缩影?

一、SWIFT数据揭示货币格局:美元依旧领跑,欧元回升

在SWIFT构建的全球支付版图中,美元的"半壁江山"地位仍难以撼动。尽管美国面临主权信用评级下调、关税政策震荡等挑战,但5月48.46%的支付占比显示,全球贸易结算对美元的依赖仍根深蒂固。这种依赖源于美元作为石油计价货币、全球储备货币的双重属性,以及美国金融市场的深度流动性。正如一位国际金融分析师所言:"当全球经济打喷嚏时,美元依然是最可靠的'感冒药'。"

欧元的回升则呈现出"收复失地"的态势。从几年前40%以上的支付占比跌至如今23.5%,欧元的下滑曾被视为欧洲一体化受挫的缩影。但5月的反弹显示,欧盟统一货币政策与跨境结算体系的优化正在起效。不过,欧元区碎片化风险仍存——当希腊债务危机或意大利预算风波再现时,欧元的支付份额可能再次波动。

二、人民币支付占比跌破3%:波动背后的双重原因

人民币支付份额的下滑,乍看令人担忧,但深入分析会发现这是"周期性波动+结算路径分流"的双重结果。回顾2024年数据,人民币支付占比如同"坐上过山车":从一季度3.8%飙升至7月4.74%的历史高点,随后在8月开始回落,10月便曾跌破3%至2.9%,11月又反弹至3.75%。这种波动与我国外贸周期、跨境投资节奏密切相关——例如7月往往是大宗商品进口结算高峰,人民币使用量随之增加。

更关键的原因在于人民币结算的"双轨策略"。当SWIFT系统显示支付占比下降时,另一组数据却在逆势增长:我国自主研发的CIPS(人民币跨境支付系统)2024年处理业务175万亿元,同比暴涨43%,直接参与者达180家,覆盖180多个国家。这就像一条"平行辅路",分流了部分原本通过SWIFT结算的人民币业务。以中伊石油贸易为例,部分结算已通过CIPS或双边货币互换完成,不再计入SWIFT统计。

三、去美元化为何难?欧元的困境与人民币的替代路径

尽管"去美元化"呼声高涨,但现实是全球货币体系仍处于"美元单极"时代。欧元的例子颇具启示:即便拥有20多个成员国的统一市场,欧元支付占比仍不及美元一半,根本原因在于欧元区缺乏统一财政政策,德国与南欧国家的经济差距导致"货币主权"与"财政主权"割裂。正如经济学家指出的:"欧元是货币上的巨人,财政上的侏儒。"

人民币的破局之道在于"差异化路径"。与欧元依赖区域一体化不同,人民币正通过"双边货币合作+数字人民币"双线推进。截至2025年6月,我国已与40多个国家签署货币互换协议,规模超7万亿元;数字人民币在跨境贸易中的试点应用,更绕过了SWIFT的报文体系。这种"绕开中心、辐射周边"的策略,虽无法短期内挑战美元霸权,却能在特定区域形成"人民币使用圈"。

四、从SWIFT到CIPS:人民币结算的"双轨策略"

理解人民币支付占比的变动,必须看清SWIFT与CIPS的关系。如果把SWIFT比作"国际货币高速公路",CIPS就是一条正在拓宽的"平行辅路"。当越来越多中资企业与"一带一路"沿线国家交易时,会优先选择CIPS结算——不仅因为手续费更低,更因为其报文系统不受西方制裁影响。2024年CIPS处理的175万亿元业务中,超过50%来自内地、香港和东盟市场,这正是人民币"区域突破"的明证。

这种双轨策略也带来数据"反差":SWIFT显示人民币支付占比下降,而我国外汇管理局数据显示,2024年人民币跨境结算量同比增长35%。两者的差异,恰恰说明人民币正在摆脱对单一结算体系的依赖。就像水会寻找最低阻力的路径,人民币结算也在根据国际形势自动"切换通道"。

五、结语:人民币国际化需要"时间的朋友"

5月支付数据揭示的真相是:人民币国际化既非一路高歌,也未遭遇重大挫折,而是正在经历"成长的烦恼"。从3%到4%的突破,看似只有1个百分点,背后却是全球贸易格局、金融体系话语权的复杂博弈。当CIPS系统在中东、非洲不断签约新参与者,当数字人民币在跨境电商中广泛应用,这些"微观进步"正在积累成改变货币格局的力量。

正如历史所示,英镑用了一个世纪才确立霸权,美元通过两次世界大战完成超越。人民币的国际化之路,注定需要耐心与战略定力。短期的支付占比波动,不过是这条漫长道路上的"天气变化",而决定趋势的,是中国经济的韧性、开放的决心,以及那些正在全球落地生根的人民币结算网络。毕竟,真正的货币崛起,从来不是百米冲刺,而是一场需要"时间的朋友"的马拉松。

作者:小编